一、我國工具市場在連續兩年下行之后,今年一季度出現了止跌回穩的明顯跡象

1、兩年來我國工具市場運行態勢分析

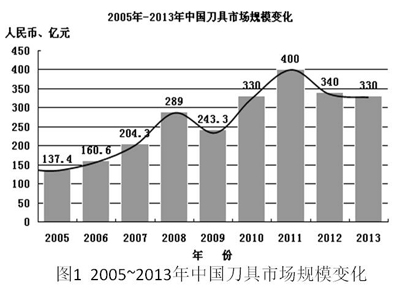

從圖1可以看出,我國工具市場規模2011年達到了400億元人民幣的高點,接著由于經濟過熱、通脹高企,國家實施宏觀調控,經濟增長率一路下行,工具市場的規模也出現了連續兩年的收縮。到2013年末,降至330億元人民幣,和2011年的高點相比,降幅達到17.5%。

但是,這兩年我國工具市場的變化,也不是平鋪直敘一路下行。2012年是最困難的一年。剛開始,國內外工具企業面對宏觀經濟形勢的突然變化,進口和國產刀具的銷售業績雙雙大幅度跳水,平均下降達到15%。現在回過頭來分析,我國制造業的調整幅度并沒有如此之大,以致需要大幅度的減少工具消費。實際上是最終用戶和中間商對宏觀經濟形勢的變化諸多不確定性心中沒底,人為地減少了進貨和庫存所致。

進入2013年,政府換屆以后,情況發生了很大變化。面對經濟下行的壓力,國家沒有再度出臺大規模刺激計劃,而是明確提出“改革創新是一個國家發展的不竭動力”,指明了我國宏觀經濟政策實現重要轉型的堅定方向。行業企業首先丟掉了指望政府再次出手救市的幻想,其次是一批有準備的工具企業,認識到國家宏觀經濟發展已經轉入中速軌道,從而加速走上了“調結構,促轉型”的發展道路,這些領頭羊企業的行動對廣大行業企業起到了榜樣和推動作用。

在上述綜合因素的作用下,2013年我國工具市場的銷售形勢逐步趨穩,下半年,特別是四季度還出現了溫和回升的良好勢頭。可以說,經過一年來的努力,我國工具市場已經走出了2012年市場大滑坡的陰影,廣大企業重新找到了在新形勢下持續發展的感覺。到年末算帳,全年銷售同比微降3%。然而,在這個平均數字的背后,還有一些現象是值得思考和分析的。

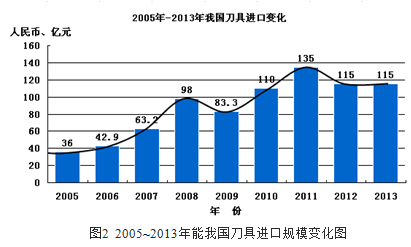

第一、2013年進口刀具的銷售業績,總體比國產刀具要好,如圖2所示,外企銷售額與上年同比持平,而國內企業則內銷平均同比下降4.5%,出口同比下降10%。

更需指出的是,一些在中國市場原來銷售業績較好,銷售基數較大的跨國工具企業,繼續展現了良好競爭優勢。如:美國Kennametal公司2013財政年度在全球的銷售,由于各國經濟復蘇緩慢等原因,下降了5.4%,而同年在中國的銷售則大幅增長了11.6%。日資企業在中國的銷售,更由于一年多來日元的大幅度貶值而更顯強勁。如:OSG公司,2012財年在中國的銷售同比還下降了6.5%,而2013財年則同比大幅增長了15.3%。另一家日資企業三菱材料的硬質合金刀具部,近年來其海內、外制造基地遭受本土九級強地震和泰國水災等多種外部因素干擾,其生產能力受到較大影響,從2008~2014財年,銷售收入一直在低水平徘徊,六年間沒有增長,2014財年剛恢復到1480億日元的水平。但其對外銷售卻通過兩個三年發展規劃,取得顯著成效,特別對中國的銷售,實現了每三年增長30%以上的好成績。最后,全球最大的刀具供應商Sandvik公司的Machining Solutions(加工解決方案)業務板塊,去年在全球銷售下降4%的情況下,其在中國的銷售業績卻從下半年開始明顯回升,到年底實現同比小幅增長的好成績。

上述跨國工具企業,在2013年中國工具市場重返穩定發展狀態的背景下,銷售業績迅速反彈。主要有兩點原因。其一是,這些企業在2008年全球金融危機后,都把在中國市場擴大銷售規模作為首要任務,在強化生產基地、完善銷售網絡、擴充職工隊伍、提高服務水平等方面,做了大量功課,競爭力顯著提升,這些都是值得中國企業學習和借鑒的。其二是,2013年中國工具市場實際運行情況表明,中國制造業對現代高效刀具的正常需求,非但沒有下降,而且有所增長。這一點,也增強了國內工具企業調整產品結構,發展現代高效刀具的信心和決心。

第二、2013年國內工具企業的表現,雖然比實力強大的跨國企業要差一些,但也有許多亮點和經驗值得肯定。

首先,我國一批走在前列的工具企業,產品結構調整已初見成效。2013年國產現代高效刀具實現進口替代的速度不斷加快,國產刀具在高端領域所占比重,已從“十二五”規劃初期的15%左右,上升到25%左右,呈現出良好的發展態勢。

其次,近年來在我國現代高效刀具制造商領域,涌現出一批優秀的民營企業,在近兩年來的宏觀經濟政策重大調整中,表現出了很強的抗風險能力,即使是在最困難的2012年,其中仍有部分企業逆勢而上,實現銷售同比增長,十分令人鼓舞。

還有一點需要指出的是,近兩年我國消費高端工具產品比重雖然明顯上升,但是,傳統標準刀具的比重還是超過50%,需求量仍然很大。所以,一些骨干重點企業的名牌、優質標準刀具仍然銷勢良好。實際上,這兩年遭遇市場寒冬的首先是大量劣質低價刀具――這才是我國工具行業當前調整過程中,突顯產能過剩的部分。所以,仍然滯留在這種低水平生產格局中的企業,必須認清形勢變化,結合自身條件,做出調整的努力,固步自封是沒有出路的。

魯公網安備 37010502001727號

魯公網安備 37010502001727號